为什么不建议买重疾险?

在保险市场中,重疾险(重大疾病保险)因其针对严重疾病提供保障的特性而备受关注,成为许多人规避大病风险时的重要考虑对象。

然而,任何决策都应基于全面了解和深思熟虑,对于是否购买重疾险,同样存在不同的声音。

奶爸将客观分析“为什么不建议买重疾险”这个观点,帮助读者做出更加明智的选择。

一、为什么不建议买重疾险?

是否购买重疾险并非一个一刀切的决定,它是基于个人的经济状况、健康状况、家庭责任以及保险规划的整体考量。

下面奶爸将从几个角度探讨为什么在某些情况下,不建议盲目购买重疾险,旨在帮助读者做出更加理性和合适的保险决策。

1. 经济压力与预算考量

首先,重疾险的保费相对较高,尤其是年龄较大或已有健康问题的投保人。

对于经济条件有限的家庭而言,过高的保费可能成为一项沉重的负担,甚至影响到日常生活质量和其他必要的支出。

在预算紧张的情况下,优先考虑基础医疗保障、意外险或寿险等可能更为实际。

2. 保障范围与条款限制

重疾险的保障范围虽然广泛,但并非所有疾病都涵盖在内,且每种疾病的定义和赔付条件都有严格规定。

这意味着,即使被确诊为某种疾病,也可能因为不符合保险合同中的具体条款而无法获得赔付。

此外,部分重疾险存在等待期、免赔额等限制,进一步增加了理赔的不确定性。

3. 重复保障问题

许多人在购买重疾险前,可能已经通过社保、单位团体保险或其他商业保险获得了部分疾病保障。

如果没有仔细分析现有保障与重疾险之间的重叠程度,盲目购买可能导致保障冗余,浪费资金。

因此,在决定购买前,应全面评估个人及家庭的保险需求,避免重复投保。

4. 健康管理与预防优先

虽然重疾险能在疾病发生后提供经济支持,但预防疾病、保持健康才是根本。

通过合理的饮食、规律的作息、适量的运动以及定期体检等健康管理措施,可以有效降低罹患重大疾病的风险。

展开全文

在资金有限的情况下,将更多资源投入到健康管理和疾病预防上,可能比单纯依赖保险赔付更为有效。

5. 个人风险偏好与投资规划

每个人的风险承受能力和投资规划都不同。

对于偏好高风险高收益投资的人来说,可能更倾向于将资金用于股票、基金等投资渠道,以期获得更高的回报。

在这种情况下,购买重疾险可能会占用大量流动资金,影响整体财务规划。

因此,在决定是否购买重疾险时,应充分考虑个人的风险偏好和投资计划。

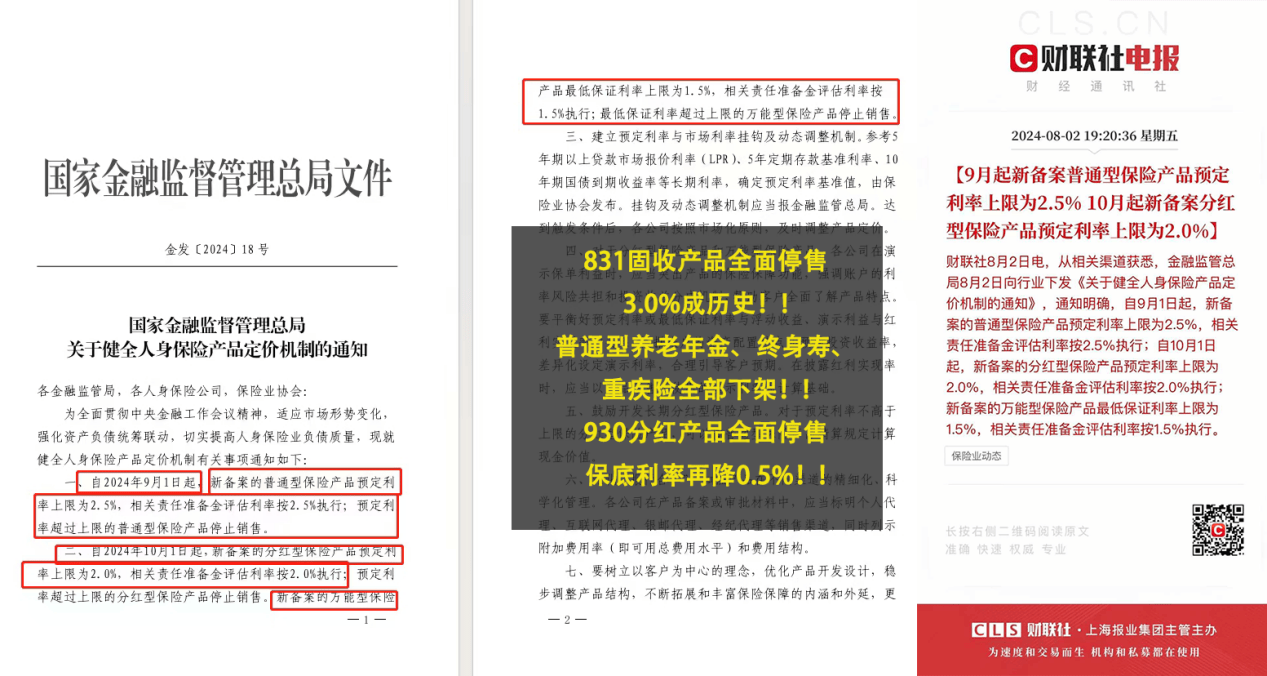

而官方对重疾险也有所调整。

官方已经下发文件了,预定利率3%产品要全面下调到2.5%,养老年金、增额寿、重疾险全部会退市。

调整之后,重疾险的保费会上涨。

所以有投保需求的朋友要抓紧时间,奶爸也整理了多款热门重疾险供大家挑选:《2024年8月重疾险榜单,目前重疾险哪家好?》。

二、奶爸总结

综上所述,不建议买重疾险并非全面否定其价值,而是提醒消费者在购买前应充分考虑自身实际情况和需求。

保险作为风险管理的重要工具之一,应根据个人经济状况、健康状况、家庭责任以及保险规划的整体考量来合理配置。

在做出决策前,建议咨询专业的保险顾问或财务规划师以获取更全面的建议。

评论